Il settore finanziario gestisce ogni giorno milioni di transazioni e richieste di prestito.

Per ridurre insolvenze e frodi, banche, fintech e società di credito al consumo stanno adottando sistemi di AI per la valutazione del rischio di credito e la prevenzione delle frodi. Secondo l’ultimo report PwC FinTech (2025), l’uso di modelli di machine learning riduce i tassi di default del 20 % e intercetta oltre il 90 % dei tentativi di frode in fase di onboarding.

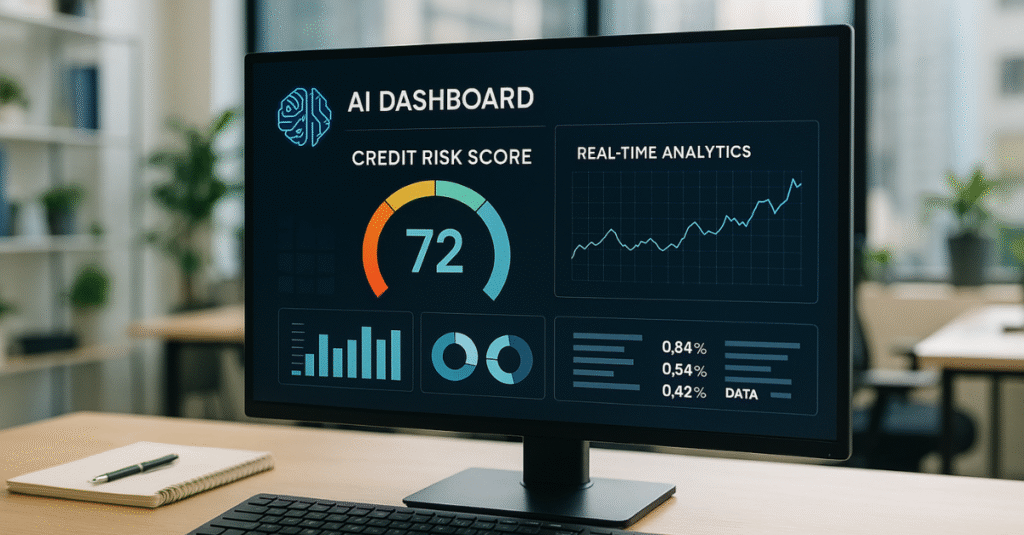

Come funziona l’AI nel rischio di credito

Gli algoritmi AI rischio credito elaborano dati tradizionali (reddito, storico pagamenti) e variabili alternative (open banking, comportamento digitale, social footprint). Reti neurali e gradient boosting combinano migliaia di segnali per produrre in pochi secondi uno score dinamico. Allo stesso tempo, motori di fraud detection analizzano pattern anomali in tempo reale IP sospetti, device inconsueti, velocità di compilazione bloccando transazioni rischiose prima che avvengano.

Vantaggi dei sistemi AI

- Decisioni più rapide: approvazioni di prestito in minuti, non giorni.

- Accuratezza superiore: minor tasso di falsi positivi e negativi.

- Riduzione delle perdite da frode e insolvenza.

- Esperienza utente fluida: meno controlli manuali e richieste di documenti cartacei.

- Compliance: tracciabilità completa delle decisioni (XAI, regolamento IA UE).

Figure professionali coinvolte

- Data scientist specializzati in scoring e fraud analytics.

- Credit risk officer che integra gli output AI nei policy framework.

- MLOps engineer per il rilascio continuo dei modelli in produzione.

- Ethical AI expert per la mitigazione dei bias e l’audit algoritmico.

- Cyber-security analyst che monitora segnali di attacco e spoofing.

Casi concreti 2024-2025

BNL BNP Paribas utilizza modelli deep learning per pre-valutare micro-prestiti sotto i 15 minuti, con una riduzione del 25 % nelle insolvenze.

Revolut impiega reti neurali a grafi per rilevare frodi in tempo reale su oltre 300 milioni di transazioni mensili, bloccando 150 mila carte compromesse nel 2024.

In Italia, CRIF ha lanciato una piattaforma di credit decisioning AI-based che incrocia dati open banking e fatture elettroniche per PMI, migliorando il credit hit rate del 18 %.

Le linee guida EBA sull’outsourcing ICT e il nuovo AI Act richiedono trasparenza e robustezza nei modelli decisionali. Implementare AI rischio credito oggi significa ridurre costi, difendersi da frodi sempre più sofisticate e restare competitivi in un mercato digitale.

AssoInnovatori APS affianca banche e fintech nell’adozione di piattaforme di scoring e fraud detection AI-powered, dall’analisi dei dati alla validazione dei modelli.

Potrebbe interessarti anche

Generazione di dati sintetici: architetture per l’addestramento di modelli ML nel rispetto della privacy

L’ecosistema dell’intelligenza artificiale affronta oggi un paradosso strutturale. La fame inesauribile di dati per l’addestramento si scontra frontalmente con regimi…

Generatori atmosferici d’acqua (AWG): termodinamica applicata per l’irrigazione di precisione in aree a stress idrico

Il progressivo inasprimento dello stress idrico globale, unito all’aumento delle temperature medie, ha reso insostenibile il modello agricolo basato sul…

Telemedicina aptica e chirurgia remota: protocolli di trasmissione dati a bassissima latenza su reti 6G private

Il concetto di telemedicina ha subito un’evoluzione radicale nel corso dell’ultimo lustro. Se la prima metà del decennio è stata…

Esoscheletri industriali attivi: integrazione meccatronica per la riduzione del carico biomeccanico e la sicurezza dell’operatore 5.0

Il paradigma dell’Industria 4.0 ha concentrato ingenti capitali e sforzi ingegneristici sull’automazione spinta, inseguendo un modello di fabbrica in cui…

Explainable AI (XAI) e compliance normativa: metodologie per la trasparenza degli algoritmi “black box” nei processi decisionali

L’integrazione pervasiva dell’intelligenza artificiale nei processi aziendali ha generato, nel corso dell’ultimo decennio, un incremento esponenziale dell’efficienza predittiva. Tuttavia, il…